发布时间:2025-08-25

发布时间:2025-08-25

浏览次数:425

浏览次数:425

发布者:Admin

发布者:Admin

PET凭借轻便、透明、耐冲击、高气体阻隔性等特性,在饮料瓶、包装和聚酯纤维等领域需求持续增长,当前全球年产量已达8000多万吨。然而,PET废弃物管理严重滞后于生产速度,超70%的废弃PET未能被有效回收。导致大量消费后废料通过填埋、焚烧或环境泄漏(尤其是海洋/土壤)造成持久污染,威胁生态系统与食物链安全。

— 1 —物理回收技术现状与局限

PET无法自然降解,染色或混合废料更难以处理,加剧污染累积。

一、物理回收技术现状与局限

当前回收率较高的PET瓶等材料主要依赖物理回收。在不改变PET化学结构的基础上,将废旧聚酯原料先经过识别、分拣、粉碎和清洗,再经过干燥、增黏、熔体加工成型等方法将废旧聚酯原料重新加工成rPET切片或纤维产品 。但该技术存在明显弊端——如残留的水和酸性污染物引发断链反应,导致再生聚酯分子量降低、性能恶化。再生料绝大部分被降级利用为低价值产品(如纺织纤维),最终仍流向填埋或焚烧,无法实现资源闭环。

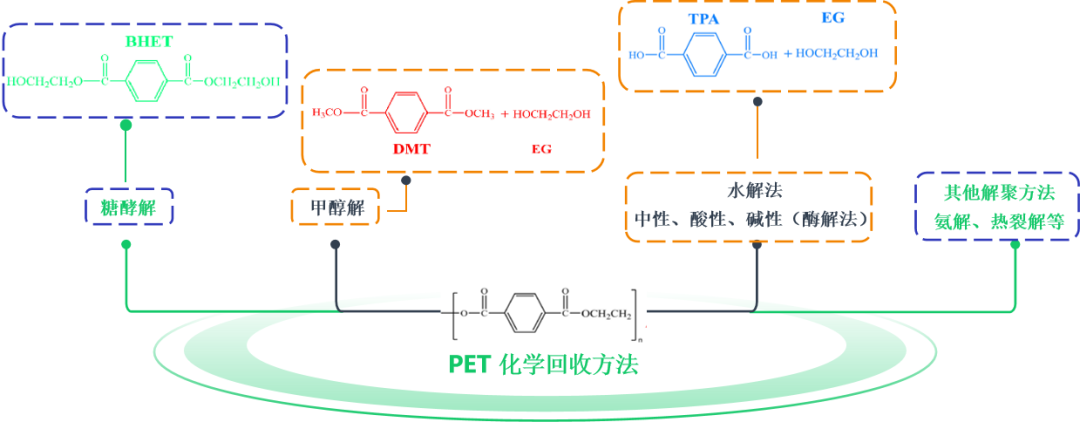

二、化学回收的原理、优势与技术路径

化学回收通过特殊的催化剂和反应系统处理混合PET废物,展现出更高回收效率和灵活性。在化学回收中,PET的分子和化学结构在溶剂、催化剂、微波暴露和温度的作用下发生变化。大分子链被分解并转化为低聚物或单体,产物纯度可接近原生。可用于生产以下等方面的产品:

· 高附加值材料

· 可闭环再生食品级包装

· 升级为高值化学品

同时突破物理回收纯度限制,实现对混合/染色废料的高效处理。将消费后PET废弃物转化为化学生产的原材料,成为价值链的起点,而不是终点。

三、未来趋势:推动化学回收产业化的关键要素

PET废弃物的化学回收涉及包括糖酵解、甲醇解、水解、酶解和氨解等多种方法。由于其技术复杂度高、成本瓶颈等问题,规模化应用还受到一定制约,PET化学回收目前占比不足5%,但未来其仍将是撬动废弃物处理转型的核心支点。

消除PET污染需推进废料向单体、低聚物、中间体及成品的转化,同时平衡经济影响、消费者需求、回收立法及成本控制,以突破物理回收的技术瓶颈,推动化学回收规模化应用。物理回收是“治标”,化学循环是“治本”,因此可以当作化学循环再生是对物理法再生的有效补充。

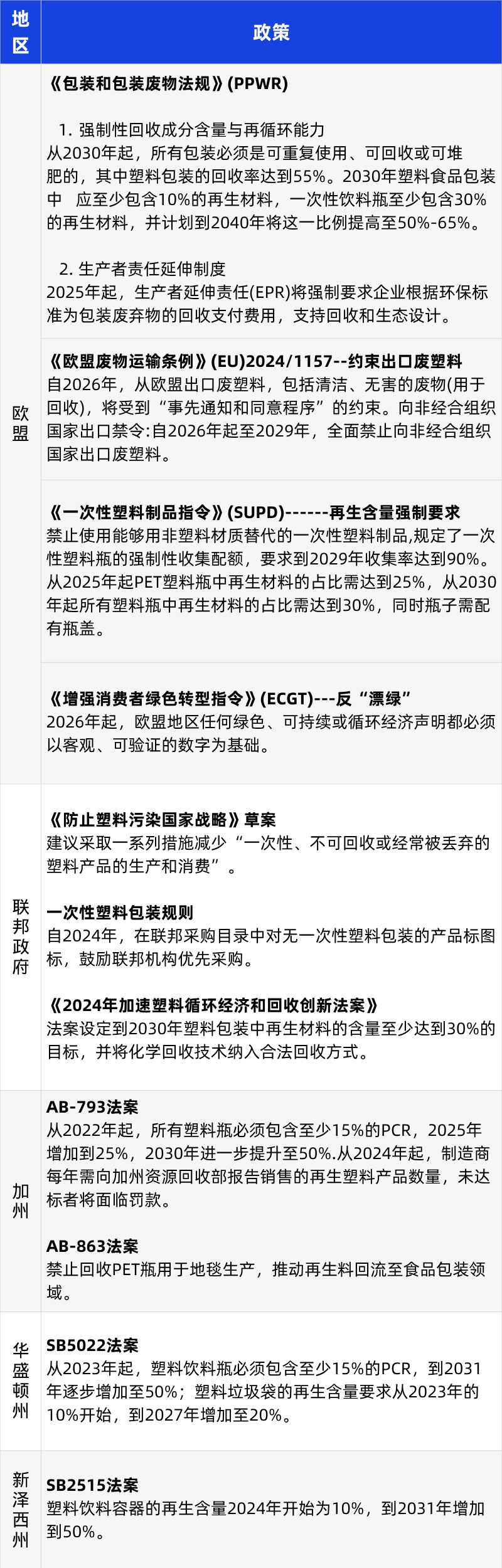

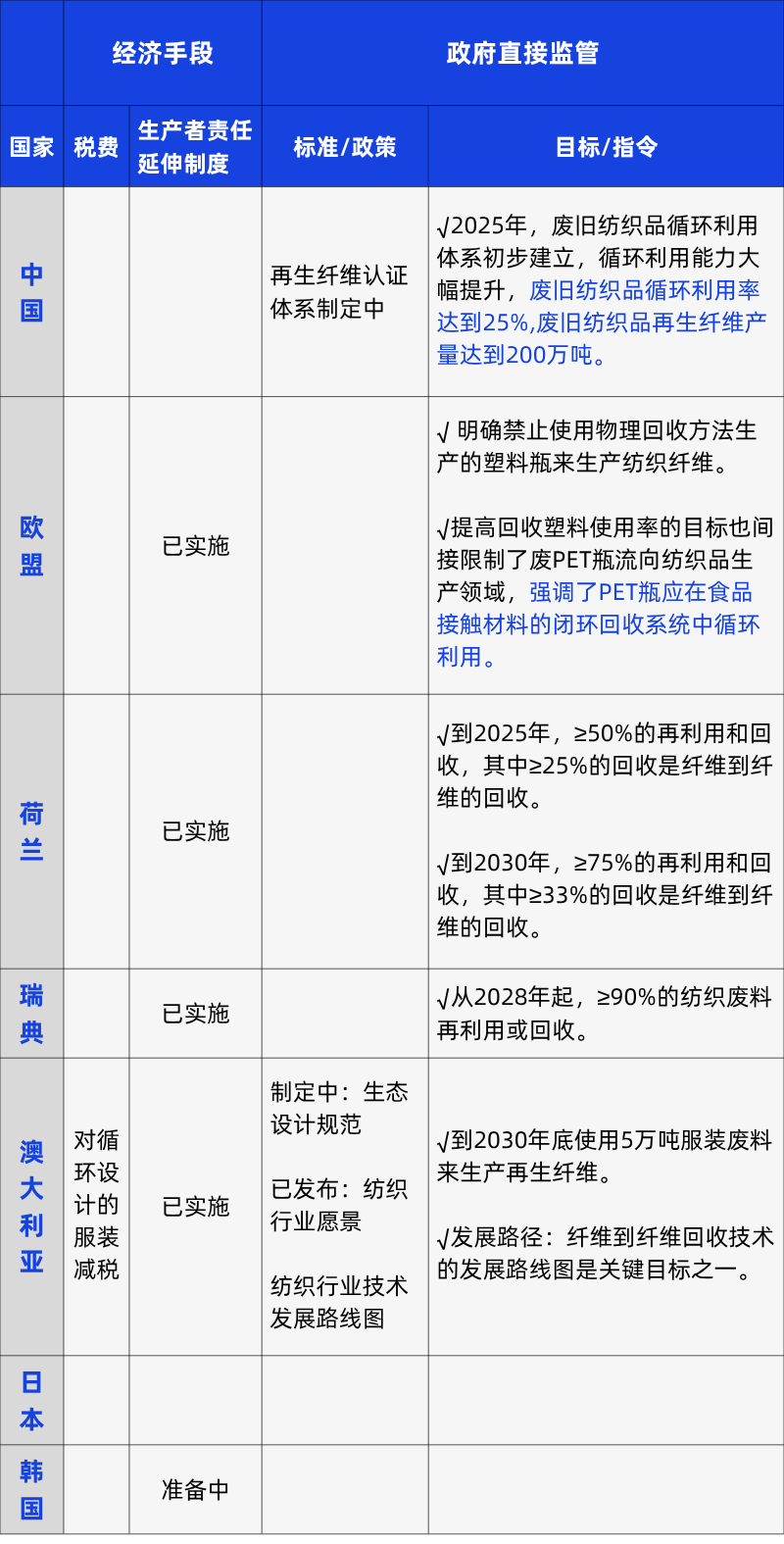

— 2 —政策+品牌双轮驱动,加速再生材料强制应用

欧盟、中国、美国等主要经济体已立法强制要求塑料制品中再生材料的使用比例。各大品牌也在rPET的应用领域不断进行创新实践与战略布局,纷纷公开所设定的雄心勃勃的再生目标,包括材料替代率、闭环回收时间表及碳减排承诺。

各国政策不断落地,产品中再生材料的使用比例不断提升,这种政策创造了rPET的稳定市场需求。

塑料回收政策:

纺织品回收政策:

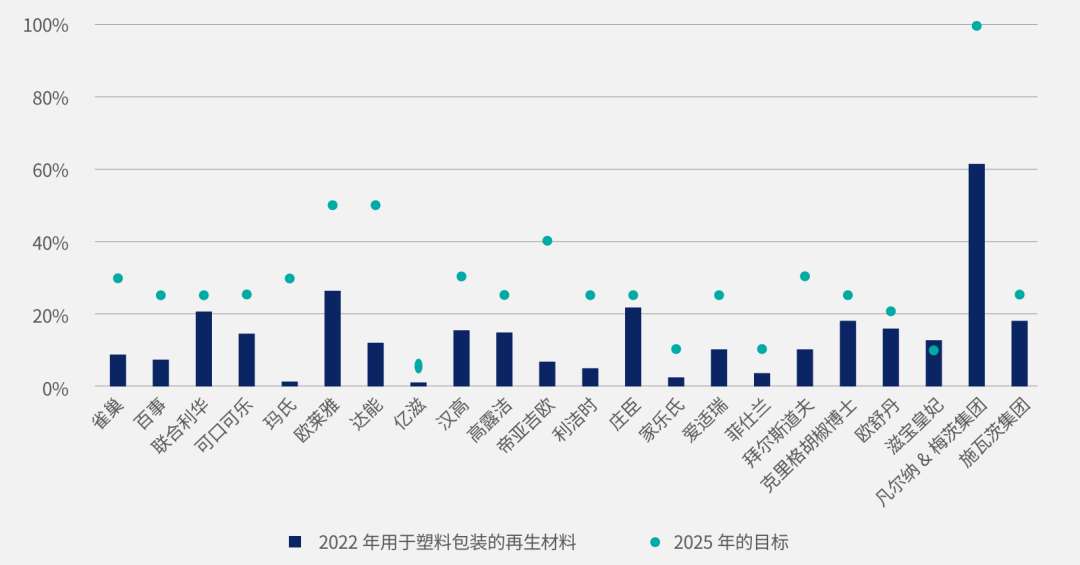

各品牌商全球承诺与目标:

快消、包装等品牌:

注:图片来源于《2024构建循环生态-探索消费后塑料污染治理的中国方案》

纺织服装品牌:

阿迪达斯:到2024年底,阿迪达斯几乎不再使用原生聚酯纤维,其产品中再生聚酯纤维的使用率高达99%。

优衣库:2023年起优衣库摇粒绒面料已100%由再生材料制成,计划到2030年将全系列服装的50%面料替换为再生材料。

迪卡侬:承诺到2025年实现100%再生涤纶的使用,2023年,迪卡侬所使用的聚酯纤维中,63%是回收的或采用原液染色的。

H&M:截至2024年,其再生材料使用率达29.5%,在所有聚酯材料中的比例已达94%,目标是到2030年实现100%使用再生或可持续来源的纤维材料,且期望至少一半为再生材料。

彪马:2024年实现了所制定的到2025年产品使用75%再生聚酯的目标,其中衣服当中的物理回收再生聚酯比例是70.4%,化学回收再生聚酯是13.9%。

李宁:2024年全年使用再生涤纶纱线约2024吨,占涤纶纱线总使用量的12.04%。

安踏:计划到2025年将再生聚酯纤维在部分产品线中的占比提升至50%。

面对全球PET产量激增与回收滞后的严峻现实,传统物理回收方式虽仍占主流,却难以突破性能损耗与资源闭环的技术瓶颈。相比之下,化学回收因其高纯度、高附加值的再生路径,正逐步成为引领未来可持续转型的关键方向。

在政策与品牌双轮驱动下,全球再生材料的应用正加速步入强制化与标准化轨道,rPET市场需求趋于稳定并持续扩容,整个产业链正迈向更高效、更闭环的循环经济阶段。

(来源:正凯集团联合实验室)