发布时间:2025-11-01

发布时间:2025-11-01

浏览次数:898

浏览次数:898

发布者:Admin

发布者:Admin

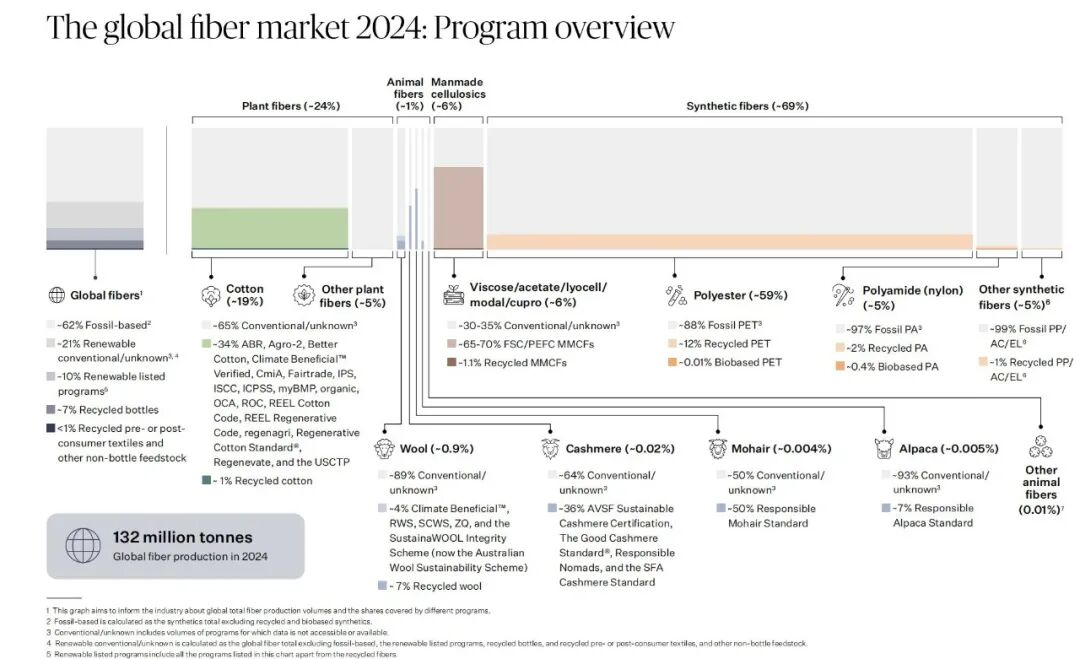

根据 Textile Exchange《2025年材料市场报告》,2024年全球再生纤维市场份额维持在7.6%,虽规模仍有限,但已成为衡量行业循环经济发展水平的核心指标。当前再生材料市场呈现 “品类不均衡、技术待突破、原料依赖单一” 的特征 —— 再生聚酯占据绝对主导,而纺织品到纺织品(textile-to-textile)的回收比例不足1%,混纺面料回收、认证追溯体系完善等仍是亟待解决的关键问题。

1 —全球再生纤维市场总览

从品类结构看,再生材料高度集中于合成纤维,尤其是再生聚酯,具体分布如下:

再生聚酯:从2023年的约890万吨增至2024年的约930万吨。占聚酯总产量的12.0%,略低于2023年的12.5%。

再生羊毛:约 8.3 万吨,为动物纤维中再生率最高的品类,占全球羊毛市场的7%。

再生棉花:约 30 万吨,受技术限制占比偏低,仅占全球棉花总产量的1%。

再生人造纤维素纤维(MMCFs):约9万吨 ,约占MMCF总产量的1.1%,较2023年的0.7%有所增长。

再生尼龙(聚酰胺):占比约2.3%,技术挑战和原料限制是主要瓶颈。

其他再生合成纤维(弹性纤维、聚丙烯等):合计占比约 1.5%,再生率普遍低于 5%。

— 2 —原料结构与回收技术瓶颈

当前再生纤维市场面临两大核心制约:

原料依赖非纺织品:98% 的再生聚酯原料来自塑料瓶,仅 2% 来自纺织品回收;再生棉花、再生羊毛也以消费前废料(如面料厂边角料)为主,消费后纺织品回收占比不足 1%,尚未形成 “纺织 - 纺织” 的闭环循环。

混纺面料回收难题:全球约 60% 的纺织品为混纺材质(如棉 - 聚酯、棉 - 弹性纤维),不同纤维的化学性质差异大,机械回收需人工分离(成本高、效率低),化学回收则需定制化工艺,目前仅少数初创企业(如专注化学回收的企业)在探索高价值混纺回收技术,尚未实现规模化应用。

— 3 —再生聚酯和再生尼龙行业发展现状

1、再生聚酯:主导市场但结构单一

2024 年全球再生聚酯产量从 2023 年的 890 万吨增至930 万吨,但因原生聚酯产量(从 6200 万吨增至 6800 万吨)增幅更大,其在聚酯品类中的市场份额从 12.5% 降至12.0%,仍是合成纤维中再生率最高的品类。98% 的再生聚酯采用塑料瓶(PET 瓶)为原料,仅 2% 来自纺织品回收(含消费前边角料与消费后旧衣);海洋或近海塑料(OBP)作为原料的占比不足 0.005%,2024 年 OBP 认证再生聚酯纤维产量仅 420 吨(2023 年为 750 吨),主要产自中国,少量来自印尼、印度,下降原因是印尼某买家减少纤维级 OBP 认证量。回收技术以机械回收为主,化学回收技术处于商业化初期 —— 部分企业已启动化学回收生产线,但面临成本高、能耗大、原料一致性不足等问题;生物回收技术仍处研发阶段,尚未应用于工业生产。

2、再生尼龙(聚酰胺):技术瓶颈制约增长

2023 年至 2024 年,全球聚酰胺(尼龙)纤维产量从 670 万吨增至 700 万吨,约占全球纤维总产量的 5%。过去五年间,聚酰胺产量始终保持稳步增长。

再生聚酰胺纤维市场同样呈增长态势,但增速较为缓慢。2024 年,全球再生聚酰胺产量约为 20 万吨。受技术挑战、原料质量与可获得性限制及投资需求等因素影响,再生聚酰胺的市场份额仍处于较低水平,2024 年约占聚酰胺纤维总产量的 2.3%。

再生聚酰胺可通过消费前或消费后废料生产。其中,消费前废料可能包括加工废料、面料边角料或硬质聚酰胺废料;消费后聚酰胺则以废弃渔网、地毯或其他废旧纺织品等材料为原料制成。再生聚酰胺的回收工艺可分为机械法与化学法两种。